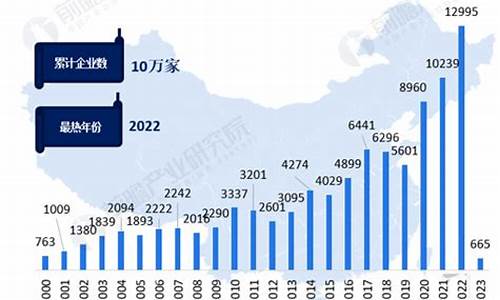

2022年汽车零部件行业营收_汽车零部件行业市场规模

1.新能源汽车零部件龙头股有哪些?

2.上汽集团

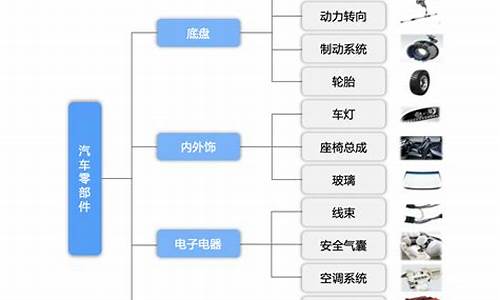

3.汽车零部件的行业现状

文灿转债的价格资质好。经过多年发展,我国汽车零部件行业在部分细分领域已达到或接近国际先进水平,凭借稳定的产品质量、良好的客户服务、较低的生产成本,我国汽车零部件企业在国际竞争中展现出良好的市场竞争力,汽车零部件出口规模持续增长,汽车零部件行业发展迅速。从需求侧来看随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展。数据显示,预计2022年我国汽车零部件销售收入达5.2万亿元。综上,汽车零部件行业与新能源汽车的发展密切相关,汽车零部件行业将跟随新能源汽车迎来快速发展的机会。

新能源汽车零部件龙头股有哪些?

中国汽车零部件市场政策历程

我国汽车零部件工业主要经历了四个发展阶段。以汽车配套零部件生产为主的阶段18年以后,特别是进入80年代后,我国全面贯彻执行改革、开放方针,进行工业和企业的管理体制改革,引进国外先进技术。“六五”开始,根据国家统一规划,对零部件企业进行有的技术改造,同时根据需要进行技术引进和关键设备引进。到“十四五”期间,汽车零部件重点任务补短板、锻长板,打造安全可控产业链体系,加强创新能力体系建设,攻坚产业短板问题,抵御“卡脖子”风险。

中国汽车零部件市场发展特点

在政策的推动下,我国汽车零部件行业整体呈蓬勃发展态势。但在2020年在肺炎疫情冲击下全球汽车产量急剧下滑,汽车零部件供应商销售收入下滑;得益于中国对疫情的有效控制、国内市场需求强劲、国际国内双循环及促进汽车消费等政策有效促动,肺炎疫情对中国汽车销量影响相对较小且恢复迅速,中国汽车零部件行业遭受冲击相对较小。危机中孕育着变革和机会,2020年行业淘汰、产业融合、整合加剧,头部企业逐步凸显,数字化在整个产业链加速渗透。中国汽车零部件市场的发展,呈现出比较显着的四大特点。

中国汽车零部件价格及市场规模保持增长态势

从我国汽车零部件发展现状来看,汽车电子元器件等原材料非常依赖于海外进口,电子元器件领域涨价的幅度较为明显,由于核心生产商来自于日本和韩国,出口的难度和生产难度骤增,直接导致部件因此而大规模涨价。MCU价格上涨30%以上,而MLCC、电阻、硅片、面板和LED芯片等价格上涨1-2倍,目前海外的停滞极大的影响力国内市场的正常运转。汽车零部件价格主要受原材料成本以及市场供需关系的影响,总体上看,短期内各类汽车零部件市场价格将继续维持在较高水平。

再从我国汽车零部件行业营业收入表现来看,近年来受车市销量低迷影响,自2018年起我国汽车零部件产业增速放缓,2018年全年零部件企业营收出现下滑现象。2020年汽车零部件制造业营业收入达到3.63万亿元,同比增长1.55%。但在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。经初步统计2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。

2028年中国汽车零部件规模有望突破4.8万亿元

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展态势。未来几年汽车零部件行业快速增长期将结束,更加趋向于稳健发展。

尽管在疫情影响下汽车消费市场转冷,但来自政策层面的大力支持,为零部件行业的发展夯实了基础。行业长期向好势头不变,随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍将保持良好的发展趋势。前瞻预测,至2028年我国汽车零部件行业主营业务收入将突破4.8万亿元。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》上汽集团

新能源汽车零部件龙头股有哪些?

新能源股票龙头股,引领绿色能源革命,实现可持续发展。受益于政策支持和市场需求,新能源产业蓬勃发展,相关上市公司业绩表现强劲,投资潜力巨大。下面小编带来新能源汽车零部件龙头股有哪些,对于各位来说大有好处,一起看看吧。

新能源汽车零部件龙头股有哪些

拓普集团,新泉股份。根据查询爱企查显示。

1、2022年第二季度拓普集团公司主营为内饰功能件、减震器、底盘系统等,收入为21点5亿元、18点33亿元、17点84亿元,占比为百分之31点65、百分之26点98、百分之26点26。财报显示2022年第三季度,公司营业收入43点09亿元,归属上市股东的净利润为5点01亿元。

2、2022年第四季度新泉股份公司主营为仪表板总成、门板总成、立柱总成等,收入为45点6亿元、12点76亿元、8519点54万元,新泉股份发布2022年第四季度财报,实现营业收入22点26亿元,同比增长百分之65,归母净利润1点56亿。

新能源概念龙头股有哪些?

根据我对新能源概念的了解,现在涉及的股票比较多,600006东风汽车、000957中通客车、600066宇通客车都是新能源概念的龙头股票。

新能源十大龙头股票

新能源十大龙头股票:

1、开尔新材(股票代码300234):浙江开尔新材料股份有限公司从事新型功能性搪瓷(珐琅)材料的研发、设计、推广、制造与销售。

2、茂硕电源(股票代码002660):茂硕电源科技股份有限公司的主营业务是消费电子电源和LED电源。主要的产品为SPS开关电源、LED驱动电源、光伏逆变器、光伏发电等。

3、中能电气(股票代码300062):中能电气股份有限公司主营业务是电网智能化业务、光伏发电业务、电力工程施工业务。是国内最早生产中压预制式电缆附件的企业之一,是国内同行的龙头企业。

4、圣阳股份(股票代码002580):山东圣阳电源股份有限公司主营业务是向客户提供储能电源、备用电源、动力电源和系统解决方案及运营服务。

5、金冠股份(股票代码300510):吉林省金冠电气股份有限公司主要业务包括智能电网设备业务、新能源充电设施业务、锂电池隔膜材料业务。

有哪些新能源龙头股票呢

你好,1、新能源板块龙头:天威保变600550:经上海证券同意,于2001年1月12日通过上海证券交易系统以上网定价的发行方式向社会公开发行人民币普通股(A股)6,000万股。

2、新能源板块龙头:丰原生化000930:是一只A股证券,经营范围主要有食品添加剂生产、经营,燃料乙醇、食用酒精生产、储存等。

3、新能源汽车电控龙头:万向钱潮000559:万向钱潮涉足新能源汽车动力总成,拥有电控、电机、电池较为完整的产业链和产业化规模,是国内较为优质的新能源汽车动力总成供应商。

新能源股票龙头股是什么

新能源股票龙头股是一定时期内新能源概念板块股票市场的炒作中对同行业板块的其他股票具有影响和号召力的股票,目前我国国内流通市值最高的新能源概念股票为比亚迪股票。

其中比亚迪股票特指比亚迪股份有限公司通过深圳证券发行上市的股票,属于深交所主板A股的证券类别,所属证监会行业为汽车制造业,而比亚迪股份有限公司成立于1995年2月,经过20多年的高速发展,已在全球设立30多个工业园,实现全球六大洲的战略布局,是一家致力于“用技术创新,满足人们对美好生活的向往”的高新技术企业。

汽车零部件的行业现状

上汽集团

公司简介:年,上海汽车集团股份有限公司成立于上海。1985年,上汽集团与大众汽车合资成立上汽大众汽车有限公司。19年,上汽集团与通用汽车合资成立上汽通用汽车有限公司,同时集团在上交所上市。2020年,上汽集团成立智己汽车科技有限公司。2022年,公司主营业务为整车与零部件的研发、生产、销售;物流、移动出行、汽车生活服务;汽车相关金融等。在福布斯《全球企业2000强》中位列第203名。

业务板块

★2022年上半年,公司实现营业收入3159.93亿元,同比下滑13.69%。净利润69.10亿元,同比下降48.10%。

★具体到不同产品业务,以2021年为例,其中整车业务营收为5569.67亿元,零部件业务实现营收1594.07亿元,贸易业务124.51亿元,金融业务199.31亿元,劳务及其他是310.90亿元。

产品介绍

★上汽集团主要的收入来源是整车销售。占比71%。全年整车实现销量546.4万辆。其中新能源车销量为73.3万辆,同比增长128.93%。

★在所有合资子公司当中,销量最高为上汽通用五菱、上汽通用和上汽大众,2021年销量分别为166万辆,133万辆和124万辆。

★同时公司打造了荣威和名爵等自主品牌,2021年销量为80万辆。

★智己汽车为2020年公司与张江高科及阿里巴巴共同打造的汽车品牌,致力于抓住新能源市场机遇,同时布局高端汽车市场。目前首款轿跑车型智己L7已于2022年推出。

★最后一款新能源汽车品牌是飞凡汽车,紧接着智己汽车推出,脱胎于荣威R系,目前首款车型为纯电SUV飞凡R7。

核心高管

陈虹:1961年出生,年毕业于同济大学工业电气自动化专业,工学学士,高级工程师,高级经济师,现任上海汽车集团股份有限公司党委书记、董事长,华域汽车系统股份有限公司董事长。曾任上海汽车工业总公司副总裁兼上海通用汽车有限公司总经理,上海汽车集团股份有限公司总裁,党委副书记,上海汽车工业总公司副董事长,党委副书记等。

王晓秋:1964年出生,研究生学历,工学博士学位,高级工程师。现任上海汽车集团股份有限公司董事、总裁、党委副书记,华域汽车系统股份有限公司副董事长。曾任上海汽车股份有限公司副总经理,上汽仪征汽车有限公司总经理、党委书记,上汽汽车制造有限公司总经理,上海汽车集团股份有限公司购部执行总监等。

股权结构:★公司为国企,股权结构清晰,实控人为上海市国资委,通过上海汽车工业集团有限公司持股约68.37%。★下图为截止到2022年上半年的股权结构图。

财务指标

★公司营收近年来略有下滑,主要是因为传统燃油车的销量下滑所导致同时公司的新能源车业务占比目前还较低。

★公司毛利较低,已跌破10%,其中核心的整车业务毛利率只有4.91%,营收占比第二大的零部件业务毛利为23.23%。

★公司2022年上半年负债率为65.08%,属于中等偏高的位置。

★公司2022年上半年经营现金流为负,主要是上半年受疫情影响,汽车销售下滑所致

行业趋势

★ 中国汽车销量实现恢复性增长

2018年以来,中国汽车行业经历了产销三连降,2021年又遇到了芯片短缺

等一系列严峻挑战,但在新能源汽车以及整车出口的带动下,2021年中国

汽车行业实现整车销售2627.5万辆,同比增长3.8%,实现恢复性增长。

在长期趋势方面:

★根据先导市场经验,当乘用车千人保有量超过150辆之后,将进入波动式增长的新阶段。

★我国“共同富裕”政策将缩小收入差距,长期助力汽车消费。

★在“双碳”国家战略指引下,新能源汽车市场将迎来长期利好。根据国内用户5-8年的车辆保有期测算,2014-2017年市场波峰期的用户正进入换购更新周期,将带来存量转化的市场机会。

在短期因素方面:

★2021年底国家出台了一系列稳增长政策,将促进汽车消费需求的释放。

★随着市场接受度快速提高,叠加2023年补贴政策面临退出可能引发“提前消费”,新能源汽车市场将保持较快增长。

★2021年行业“批零倒挂”,2022年存在一定的补库效应。

发展战略

★抓住新能源车市场发展机遇在有疫情冲击和芯片短缺的不利影响下,保持新能源车销量持续增长。上汽大众、智己、上汽奥迪等均推出新的新能源汽车并陆续交付。

★推进营销变革促进终端销售

面对疫情影响,公司所属的各整车企业取直播加短,线下团购加送车上门等营销新模式。

★发力国际市场

MG品牌在全球累计销售突破100万辆,获得越来越多海外消费者的认可。同时2022上半年海外销量中,自主品牌占比超过2/3,新能源车销量近4万辆,同比增长110%。

知识提炼

上汽大众:是上汽集团和大众汽车的合资经营企业,旗下有大众和斯柯达两个品牌。其中大众旗下车型有帕萨特、桑塔纳、Polo、凌渡、朗逸、辉昂、途观等,斯柯达旗下车型有明锐、昕锐、速派、柯迪亚克等。

上汽通用:是上汽集团和通用汽车的合资经营企业,旗下有别克、雪弗兰、凯迪拉克三大品牌。其中别克旗下车型有君越、君威、威朗、昂科威、GL8等,雪弗兰旗下则有开拓者、探界者、星迈罗、迈锐宝等车型,凯迪拉克旗下有CT4,XT4等车型。

上汽通用五菱:是上汽集团、通用汽车和广西汽车集团三方共建的合资公司,旗下有五菱和宝骏两大品牌。五菱品牌主要有车型五菱宏光、五菱星辰等,宝骏则有车型KiWi、Valli、RC-5等。

荣威:是上汽集团2006年推出的品牌,寓意创新殊荣、威仪四海。旗下有RX5等产品。

名爵:是百年英国运动汽车品牌,1924年成立于英国牛津,2007年被上汽集团收购。旗下有MG7等车型。

智己:上汽集团、张江高科和阿里巴巴2020年共同打造的汽车品牌,目前旗下首款车型为智己L7。

飞凡:与智己一样同属上汽集团旗下的新能源汽车品牌,首款车型飞凡R7于2022年上市。

依维柯:是南京依维柯汽车有限公司的简称,1996年成立,目前为上汽集团的子公司,产品主要是轻型客车、货车等。

上汽大通:上汽集团的子公司,主要做的是MPV、SUV、房车客车等。

上汽红岩:上汽集团的子公司,主要做的是重型汽车。

上汽申沃:由上汽集团、沃尔沃(中国)和瑞典沃尔沃客车公司三方共同成立,主要生产长途客车、公交车。

中国汽车零部件仍处于进口依赖阶段

我国汽车零部件产业化主要经历了五个发展阶段。目前我国正处于大力发展高精尖技术,打破国外技术垄断的进程当中,当前我国汽车核心零配件仍处于进口依赖的阶段。

中国汽车零部件本土供给能力逐步增强

随着汽车市场规模扩大和全球化购迅速增长,我国汽车零部件产业供应体系逐步完善,形成了全球规模最大、品类齐全、配套完整的产业体系。2021-2022年,我国多家上市大型汽车零配件相关厂商持续看好并深化布局汽车零配件市场,代表性企业包括均胜零配件、拓普集团、中国长城、安洁科技、奥特佳、华工科技、保隆科技、得润零配件、银轮股份、北斗星通、拓普集团等。

中国汽车零部件需求有待恢复

根据OICA统计披露的数据显示,2012-2021年,全球和中国的汽车产量均呈波动态势,在2019年以前全球和中国汽车产量走势基本相同,但在2020年全球汽车产量较大下滑的时候,中国的汽车产量维持与2019年差距较小的水平。2021-2022年,中国汽车产量有所回升。2022年中国汽车产量达到2701.1万辆。由此来看,中国汽车零部件整车配套市场需求有所回升。

再从中国汽车零部件行业汽车维修市场需求来看,根据公安部数据统计,2010-2018年,我国汽车保有量增速均高于9%,保持着比较稳定的增速。截至2020年底,全国汽车保有量达2.81亿辆。截至2021年底,全国汽车保有量达3.02亿辆,存在较大汽车维修市场需求。

中国汽车零部件供需平衡分析

结合上述对我国汽车零部件供给及需求情况来看,我国本土供给能力有所增强,需求也处于逐步恢复的状态。再从国际形势来看,2020年以来,受中美贸易摩擦和肺炎全球蔓延影响,出口停滞,进一步加大了企业经营压力。2021年汽车半导体短缺现象开始在更大范围蔓延,全球多家知名汽车企业均不同程度受到汽车半导体供货不足的影响,部分车型出现生产延误、减产,甚至停产等问题。截至2021年,中国半导体自给率为15%,其中汽车芯片自给率不足5%,车用芯片进口率高达90%以上,汽车芯片产业链供应链自主可控能力急需增强。综上所述,我国中低端零部件基本处于供需平衡状态,而高端零部件呈现供不应求的态势。具体供需平衡分析如下:

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。