汽车零部件发展前景_汽车零部件发展前景怎么样

1.关于汽车零部件梳理

2.抚州金远东汽车零部件怎么样

3.预估一下,我国汽车零部件行业会如何发展?有哪些趋势?

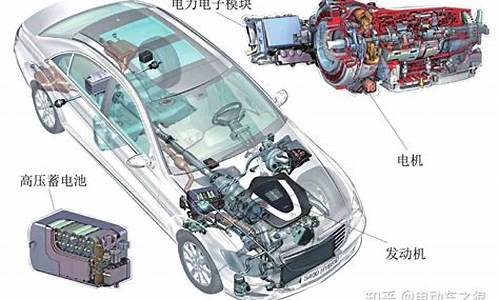

开发深度不断加深;零部件通用化和标准化程度提高;零部件电子化和智能化水平提高。

汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。特别是当前汽车行业正在轰轰烈烈、如火如荼开展的自主开发与创新,更需要一个强大的零部件体系作支撑。

整车自主品牌与技术创新需要零部件作基础,零部件的自主创新又对整车产业的发展产生强大推动力,他们是相互影响、相互作用的。

相关发展:

2005年1-12月,中国全部汽车零部件及配件制造企业实现累计工业总产值383,800,952千元,比上年同期增长18.67%;实现累计产品销售收入375,265,815千元,比上年同期增长20.21%;实现累计利润总额为21,462,002千元,比上年同期降低9.09%。

2006年1-12月,中国全部汽车零部件及配件制造企业实现累计工业总产值539,704,996千元,比上年同期增长34.35%;实现累计产品销售收入527,234,933千元,比上年同期增长34.71%。

实现累计利润总额为32,605,652千元,比上年同期增长46.79%;截止到2006年12月底,全行业规模以上企业数量为6,142家。

关于汽车零部件梳理

汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业。整体来看,目前我国汽车零部件市场前景广阔。

汽车整车制造四大工艺,汽车整车制造装备可分为冲压自动化生产线、车身焊接和装配自动化生产线、涂喷自动化生产线和整车装配自动化生产线四大生产线,国内汽车整车制造使用机器人来。

相比哪个更有前景,要综合考虑,个人更倾向于汽车行业产线自动化

抚州金远东汽车零部件怎么样

关于汽配爆发的节点和此前的不同

1、锂电池和新能源 汽车 发展炒作逻辑的梳理,以及推断 汽车 零部件是下一个最大的机会方向: 最开始是 特斯拉 电动车受欢迎,供不应求,而电动车数量很少,所以电动车有定价权,造车新势力开始上涨。电动车红利后,电动车需要电池,从而传导到电池的红利,但之前电池的数量还不多,因此上游此时还未爆发。后面电池的数量到了一个量级引发了质变,上游开始爆发,猛烈涨价,推升了一波电解液等的产能扩张上涨之路。再到后面的锂矿稀缺上涨之路,这些都是电池到了一个数量级引发的改变,价格猛烈上涨。有时候就是如此,供需关系并不是一条直线,而是曲线,开始很平缓,后面很陡峭的曲线。而电池上游疯狂的扩产又反过来支持生产更多的电池,电池又支持生产更多的 汽车 , 汽车 的需求渗透率也不断上升。工信部数据2021年10月 新能源车 销售38.3万辆,市场渗透率16.4%。 中金公司 预测2022 年全球主流市场的新能源 汽车 渗透率,突破10%临界点,将进入S型增长曲线的陡峭阶段。中国新能源车2025/30/50年的渗透率将分别达到30%/61%/90%。欧洲渗透率更高。欧洲 汽车 制造商协会(ACEA)发布了第三季度的市场运行状况,数据显示,在第三季度欧盟的新能源 汽车 渗透率已经接近了20%,而如果算上传统混合动力车型,那欧洲的新车电气化渗透率则是已经达到39.6%。 从上面的逻辑推理,电动车数量级的量变会刺激 汽车 零部件的猛烈改变,这个改变就类似锂电池带动锂电池的上游,并且这个 汽车 量变带来的改变才开始。

因此强烈看好未来的最大机会在 汽车 零部件以及与 汽车 相关的配套设施。2、这次的汽配与之前的不同之处: 锂电池产能扩张支持新能源 汽车 爆发,到某个量级后会带来汽配的爆发。 汽车 零部件第一次机会来源是只要有 汽车 就行, 汽车 的第一次需求带来的, 三花智控 、 拓普集团 这些涨了一波。

后面量多了,需要细分高端,类似tws、指纹模组、折叠屏等,功能带来的细分增量, 恒帅股份 、上声电子、 欣锐 科技 等等都是如此。再是追求智能化自动化, 德赛西威 、 华阳集团 等等。 这些细分的需求也有个阶段:

1.先是只要有产品就可以满足需求;

2.然后后面会集成多种需求,比如自动清洗系统,后面可不可以和智能系统集成做成智能自动清洗系统呢,镜子玻璃脏了智能的去清理;

3.最后还会根据此需求积攒下的能力和去扩张产品,因为很多产品所需要的核心能力是差不多的,第三个扩展期可能难以理解,举个例子,做电机的企业,电机可以用来做各种各样的家用电器,那就可以从电机扩展到除尘机,还可以扩展到别的家用电器。

这也是3次红利发展期,现在第一层红利发展期都才刚刚开始,所以这其中有多大的机会和多长的持续性就很明确了。 千万不要觉得小小的细分出不了大牛股,想当时手机指纹模组的 汇顶 科技 ,仅指纹模组就造就了曾经千亿的大公司。 比如 恒帅股份 就是微电机起家,后面将用于电动化、再智能化、再多功能集成等等。这其中单价的提升是10倍级别的,还随着 新能源车 数量、渗透率的提升,就形成了妥妥的量价提升。这个过程中不仅细分功能需求端受益,基础端也将受益,比如 沪光股份 ,未来需要更多的线束。这将会有一个很大的需求升级带来的产业升级。而在这个高端、电动、智能、功能化的过程中会有很多几十亿到几百亿的,功能可能会带来完全的增量,比如某个功能加在 汽车 上了,销量很好。比如电吸门、自动清洗系统等等。这个就类似于手机加了指纹解锁等带来的完全增量。类似的会有很多很多。 3、总结: 开始是总量总体, 三花智控 、 拓普集团 ,是基础的, 汽车 多了,总量大了,细分就会有大的体量,可以支持出现很多细分龙头。量变到一个程度就会引起完全的改变。往更大的方向来说,不仅是这次的汽配,所有的行业都一样。当 社会 上某个基础配套已经逐步完善更新换代了,但市面上的企业还没把此相关业务纳入到自己的商业模式中来的时候就是创业的红利期。配套就是新能源车的体量起来了,红利就是细分汽配,很明确,汽配的红利期刚到。 所以断定未来高端、电动、智能的细分汽配龙头将迎来从无到有或从单价极低到极高的巨大增量,超级大牛股将频出。

未来先是硬件上的自动化、智能化升级,再是软件上的智能化,软件上的体量和空间应该更大,当然实现的也会更晚。

就类似手机我们从电阻式按压屏到电容式触摸屏、解锁增加指纹解锁、面部解锁,这些是手机硬件上的智能化升级,各种的软件就是手机软件的智能化。

汽车 也会经历这么一个过程,明白了接下来的发展路径,也就可以布局投资路径了。

预估一下,我国汽车零部件行业会如何发展?有哪些趋势?

还可以。

汽车零部件行业前景总体还是好的,原因是汽车产业规模比较大,有很多细分市场。汽车电子、智能驾驶和无人驾驶也会推动汽车产业的发展。

新能源汽车也是未来发展的方向。因此,汽车零部件看具体应用领域,传统的机加工应该发展前景不大,但在后装市场仍有一定的发展潜力,未来汽车零部件发展应该在新的应用领域。

汽车零部件行业作为汽车的前端产业链,对汽车产品舒适性、可靠性、安全性等影响显著,零部件的发展方向又与整车的发展密不可分。它的发展出现了以下几种趋势:

1. 客户需求趋势

汽车用户需求趋势是汽车行业发展的引擎,也直接影响着汽车零部件整体技术的发展趋势。随着80、90后新一代司机的涌现,未来客户将更加注重驾驶体验,追求舒适性、安全性、便利性、经济性等方面,主要表现为车载通讯及车载需求增加,系统不断更新升级,车辆内饰追求绿色环保、美观大方,因此新材料新工艺的应用需求增加,悬架系统不断升级,NVH性能也要不断提升;安全性方面,客户需求已经由被动安全向主动安全转变,主动安全需求日益增加,如车身稳定系统、车道偏离预警系统、自动紧急制动系统、盲区监测、前下防撞、爆胎应急安全装置等功能已经成为车辆标配;

便利性方面,汽车智能化电子产品应用广泛、数字网络化、总线化趋势加强,自动雨刮、自动灯光、遥控钥匙、自动锁车等功能日益完善;经济性方面,通过新材料、新工艺、新结构的不断优化,通过降低整车自重降油耗,铝合金件占比增加,免维护传动轴和电桥的维护周期延长,车辆零部件的可靠性、耐久性要求提升。因此,零部件企业要不断推动零部件产品转型升级,不断满足客户的需求。

2.政策法规趋势

近年来,国家出台了一系列节能环保、安全方面的政策法规。节能环保方面,如《GB17691—2018 重型柴油车污染物排放限值及测量方法(中国第六阶段)》《节能与新能源汽车产业发展规划》《打赢蓝天保卫战三年行动》等通过汽车节能减排来保护环境,这对汽车零部件企业来说既是机会又是挑战,在这些政策的拉动下,后处理排气系统、尿素系统、远程排放管理车载终端、动力电池、电机、控制器、氢燃料系统、轻量化材料、新型环保材料、环保加工工艺应用将增加。

安全方面,如《JT /T 1178.2—2019 营运货车安全技术条件》《GB7258—2017 机动车运行安全技术条件》《GB1589—2016 汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》等,将加速胎压报警系统(LDWS)、预碰撞警示系统(FCW)、电子控制制动系统(EBS)、盘式制动器、爆胎应急装置、自调节前大灯、防飞溅系统、自动调整制动装置、轻量化材料的应用。

3.?技术发展趋势

汽车技术发展趋势主要围绕智能化、电动化、轻量化、系统化和模块化。智能化方面,通过电子技术提高汽车使用的安全性和舒适性也成为整个行业的热点。电子产品在整车价值占比逐年提升,汽车电子向集成化、电控化发展,车联网、智能驾驶、主动安全、车道保持系统、智能操纵装置等技术应用更加普遍。

电动化方面,要求在新型动力(新能源)开发、材料选用、加工工艺、汽车使用过程尾气处理和报废等环节中充分体现节能减排、汽车与环境的和谐,新能源成为行业热点;轻量化方面,汽车轻量化实际上就是零部件的轻量化,轻量化材料的使用、材料结构性能优化,铝铸件、铝镁合金件、车用塑料件的大量应用将是一个趋势;系统化和模块化方面,系统化是功能的集成,开发的概念,整车厂与供应商联合开发,供应商从零部件设计、开发、检测、试验验证等过程全程参与,供应商为主机厂提供零部件整体解决方案。模块化是将总成和零部件按其在汽车上的功能组合在一起,形成一个高度集中、完整的功能单元,通用化和标准化程度提高。

4.发展模式趋势

国外汽车行业整车与零部件发展模式主要有西欧、美国、日韩等,西欧主要是自由发展模式,零部件相当发达,甚至超过整车发展,整车与零部件厂家以契约关系为基础;美国和加拿大模式,零部件与整车势均力敌,主要以市场竞争为基础;日本和韩国是相互协作模式,零部件相当强大,以资本关系为基础,但仍受整车厂制约;俄罗斯模式,零部件基本依附或从属于整车厂,暂未取得相对独立地位。

我国整车厂与零部件发展关系主要有主机依附型、扶植型、市场自主型、外商投资型等模式,主机依附型主要是一些整车厂旗下的零部件企业,发展高度依附于整车厂的发展;扶植型零部件企业主要位于湖北、广州等地,这些地方整车厂分布较多;市场自主型零部件企业主要依靠自身成熟先进的管理模式、领先的技术优势抢占市场;外商投资型零部件企业主要有熟知的德尔福、伟世通、博世等。

未来总体上零部件企业将不断从整车厂剥离,整车制造企业逐步由传统的纵向一体化向专业化生产模式转变,零部件越来越多依靠外部独立的零部件制造商提供。零部件从整车剥离,相互间建立起对等合作、战略伙伴的新兴互动协作关系。但是无论哪种模式,均表现为整车厂必须掌控核心零部件。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。