汽车零部件发展策略有哪些_汽车零部件发展策略

1.汽车配件未来发展趋势如何

2.关于汽车零部件梳理

3.东风汽车零部件(集团)有限公司的目标及展望

4.如何看待汽车零部件行业发展现状及市场竞争格局?

发展趋势:精益化精益生产、准时供货、零库存、及时服务的要求,使得零部件供应厂商要承担起产品的设计开发、制造检验、质量保证、及时供货以及市场服务的全部责任,需要零部件企业对自身进行准确的市场定位,实行系统化设计、模块化供货,各环节都要精益化,以提高企业的竞争力。与整车企业合作更密切国内一些汽车零部件企业,应当从发展战略角度认真审视自己,抓住战略发展机遇,主动靠前,同整车企业结成合作伙伴关系;作为整车企业,更应该转变自己的经营理念,积极调整同零部件企业之间的关系。只有形成合力,才能提升市场的竞争能力。

汽车配件未来发展趋势如何

开发深度不断加深;零部件通用化和标准化程度提高;零部件电子化和智能化水平提高。

汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。特别是当前汽车行业正在轰轰烈烈、如火如荼开展的自主开发与创新,更需要一个强大的零部件体系作支撑。

整车自主品牌与技术创新需要零部件作基础,零部件的自主创新又对整车产业的发展产生强大推动力,他们是相互影响、相互作用的。

相关发展:

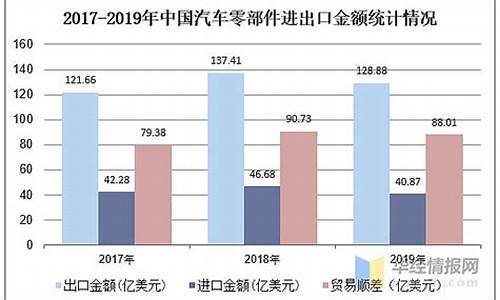

2005年1-12月,中国全部汽车零部件及配件制造企业实现累计工业总产值383,800,952千元,比上年同期增长18.67%;实现累计产品销售收入375,265,815千元,比上年同期增长20.21%;实现累计利润总额为21,462,002千元,比上年同期降低9.09%。

2006年1-12月,中国全部汽车零部件及配件制造企业实现累计工业总产值539,704,996千元,比上年同期增长34.35%;实现累计产品销售收入527,234,933千元,比上年同期增长34.71%。

实现累计利润总额为32,605,652千元,比上年同期增长46.79%;截止到2006年12月底,全行业规模以上企业数量为6,142家。

关于汽车零部件梳理

摘 要 汽车产业是个高度关联的产业,汽车零部件产业作为汽车工业的基础,在很大程度上影响着汽车产业的国际竞争力。现阶段我国汽车零部件产业所存在的自主创新能力不足的问题,直接导致汽车零部件产业核心技术缺失,汽车零部件产品技术含量低和产品档次低,严重制约着我国汽车产业实现产业结构调整、建设汽车强国的发展战略。本文首先分析了现阶段在我国汽车零部件产业的行业现状以及发展中存在的主要问题。在此基础上,提出了根据各地区实际情况建立汽车零部件产业发展领导小组和汽车零部件产业协会;根据地区实际汽车产业发展情况,建立汽车零部件产业园;为扶持产业园的发展,通过引进发动机制造商或其他部件生产商,建设相对集中的汽车零部件产业园区;落实和实施汽车零部件产业规划,重点扶持汽车零部件产业龙头企业;建议地方市出台优惠政策,设立汽车零部件产业发展专项基金等对策建议。

关键词 中国汽车 零配件 市场

一、汽车零部件概要

汽车零部件行业是重要的中游行业,其中包括以下六项:动力传动装置、发动机零部件、悬架制动装置、电器电子装置、车身零部件、照明仪表装置以及附件。其与汽车整车制造业、汽车轮胎、汽车玻璃以及汽车蓄电池等制造行业相关联。

汽车零部件行业分别由发动机零配件、底盘零件、仪表电器件、车身

东风汽车零部件(集团)有限公司的目标及展望

关于汽配爆发的节点和此前的不同

1、锂电池和新能源 汽车 发展炒作逻辑的梳理,以及推断 汽车 零部件是下一个最大的机会方向: 最开始是 特斯拉 电动车受欢迎,供不应求,而电动车数量很少,所以电动车有定价权,造车新势力开始上涨。电动车红利后,电动车需要电池,从而传导到电池的红利,但之前电池的数量还不多,因此上游此时还未爆发。后面电池的数量到了一个量级引发了质变,上游开始爆发,猛烈涨价,推升了一波电解液等的产能扩张上涨之路。再到后面的锂矿稀缺上涨之路,这些都是电池到了一个数量级引发的改变,价格猛烈上涨。有时候就是如此,供需关系并不是一条直线,而是曲线,开始很平缓,后面很陡峭的曲线。而电池上游疯狂的扩产又反过来支持生产更多的电池,电池又支持生产更多的 汽车 , 汽车 的需求渗透率也不断上升。工信部数据2021年10月 新能源车 销售38.3万辆,市场渗透率16.4%。 中金公司 预测2022 年全球主流市场的新能源 汽车 渗透率,突破10%临界点,将进入S型增长曲线的陡峭阶段。中国新能源车2025/30/50年的渗透率将分别达到30%/61%/90%。欧洲渗透率更高。欧洲 汽车 制造商协会(ACEA)发布了第三季度的市场运行状况,数据显示,在第三季度欧盟的新能源 汽车 渗透率已经接近了20%,而如果算上传统混合动力车型,那欧洲的新车电气化渗透率则是已经达到39.6%。 从上面的逻辑推理,电动车数量级的量变会刺激 汽车 零部件的猛烈改变,这个改变就类似锂电池带动锂电池的上游,并且这个 汽车 量变带来的改变才开始。

因此强烈看好未来的最大机会在 汽车 零部件以及与 汽车 相关的配套设施。2、这次的汽配与之前的不同之处: 锂电池产能扩张支持新能源 汽车 爆发,到某个量级后会带来汽配的爆发。 汽车 零部件第一次机会来源是只要有 汽车 就行, 汽车 的第一次需求带来的, 三花智控 、 拓普集团 这些涨了一波。

后面量多了,需要细分高端,类似tws、指纹模组、折叠屏等,功能带来的细分增量, 恒帅股份 、上声电子、 欣锐 科技 等等都是如此。再是追求智能化自动化, 德赛西威 、 华阳集团 等等。 这些细分的需求也有个阶段:

1.先是只要有产品就可以满足需求;

2.然后后面会集成多种需求,比如自动清洗系统,后面可不可以和智能系统集成做成智能自动清洗系统呢,镜子玻璃脏了智能的去清理;

3.最后还会根据此需求积攒下的能力和去扩张产品,因为很多产品所需要的核心能力是差不多的,第三个扩展期可能难以理解,举个例子,做电机的企业,电机可以用来做各种各样的家用电器,那就可以从电机扩展到除尘机,还可以扩展到别的家用电器。

这也是3次红利发展期,现在第一层红利发展期都才刚刚开始,所以这其中有多大的机会和多长的持续性就很明确了。 千万不要觉得小小的细分出不了大牛股,想当时手机指纹模组的 汇顶 科技 ,仅指纹模组就造就了曾经千亿的大公司。 比如 恒帅股份 就是微电机起家,后面将用于电动化、再智能化、再多功能集成等等。这其中单价的提升是10倍级别的,还随着 新能源车 数量、渗透率的提升,就形成了妥妥的量价提升。这个过程中不仅细分功能需求端受益,基础端也将受益,比如 沪光股份 ,未来需要更多的线束。这将会有一个很大的需求升级带来的产业升级。而在这个高端、电动、智能、功能化的过程中会有很多几十亿到几百亿的,功能可能会带来完全的增量,比如某个功能加在 汽车 上了,销量很好。比如电吸门、自动清洗系统等等。这个就类似于手机加了指纹解锁等带来的完全增量。类似的会有很多很多。 3、总结: 开始是总量总体, 三花智控 、 拓普集团 ,是基础的, 汽车 多了,总量大了,细分就会有大的体量,可以支持出现很多细分龙头。量变到一个程度就会引起完全的改变。往更大的方向来说,不仅是这次的汽配,所有的行业都一样。当 社会 上某个基础配套已经逐步完善更新换代了,但市面上的企业还没把此相关业务纳入到自己的商业模式中来的时候就是创业的红利期。配套就是新能源车的体量起来了,红利就是细分汽配,很明确,汽配的红利期刚到。 所以断定未来高端、电动、智能的细分汽配龙头将迎来从无到有或从单价极低到极高的巨大增量,超级大牛股将频出。

未来先是硬件上的自动化、智能化升级,再是软件上的智能化,软件上的体量和空间应该更大,当然实现的也会更晚。

就类似手机我们从电阻式按压屏到电容式触摸屏、解锁增加指纹解锁、面部解锁,这些是手机硬件上的智能化升级,各种的软件就是手机软件的智能化。

汽车 也会经历这么一个过程,明白了接下来的发展路径,也就可以布局投资路径了。

如何看待汽车零部件行业发展现状及市场竞争格局?

“东风零部件、服务天下车”是东风零部件永恒的追求,“做精、做强、做大”是东风零部件奋斗的目标。东风汽车零部件(集团)有限公司在以“致力成为最具竞争力的、为客户提供增值服务的汽车零部件集团”这个愿景的引领下,秉承“用户至上,和谐发展”的经营理念,紧紧围绕市场需求,加速结构调整,充分发挥协同优势,致力扩大比较优势,在研发领域、制造领域和业务流程三个方面打造核心能力,努力提升经营规模,不断发展新事业。沿着“专业化、规模化、核心化、市场化、国际化”的发展道路,不断为股东创造价值、为客户提供增值、为员工谋划福祉、为社会创造财富,不断构建、夯实“雄厚的技术实力、精益的运营管理、和谐的内外关系”这一实现事业梦想的基础,向“打造中国知名的、国际化的汽车零部件集团”的宏伟目标迈进,实现时代赋予我们的“人与事业共成长,企业与社会共和谐”的历史使命。

全球汽车零部件行业于20世纪初开始发展

汽车零部件为汽车工业的基础,世界汽车工业的成长经历了漫长的萌芽和发育时期,汽车的诞生在欧洲,但是,以大规模生产为标志的汽车工业的形成是在美国,以后又扩展到欧洲、日本直至世界。

20世纪九十年代以来,为有效降低生产成本,开拓新兴市场,发达国家汽车零部件企业积极向中国、印度、巴西等低成本国家大规模转移生产制造环节,但是保留研发、设计、购等环节。随着汽车全球化购迅速增长,国内汽车产业飞速发展。但总体来看,全球汽车零部件的生产及布局早于我国。

目前国外主要的汽车零部件市场聚焦在欧洲、美国和日本等地,欧美国家的第三方汽车零部件供应商相对较多,并且汽车第三方零配件、改装配件市场较为广阔,对于来讲,对于汽车零部件的监管相对较为严格,从责任划分、管理机制的方面都有着较为明确的定义:

美日德代表性汽车零部件企业布局完善

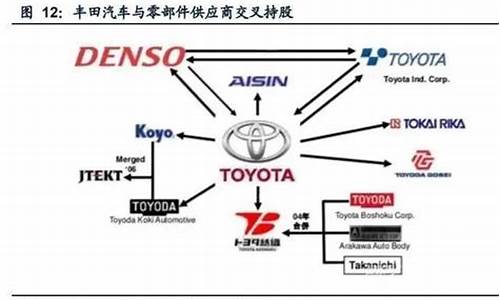

目前全球汽车零部件主要发展国家以美国、日本及德国为主。德尔福公司、伟世通汽车系统公司、电装公司、博世集团、大陆集团等全球汽车零部件跨国公司的产品线广度均涵盖多类汽车零部件产品,说明汽车零部件产品的发展已进入系统整合阶段,汽车零部件的发展方向将朝系统化及模块化前进,国际大厂因拥有核心技术力量和较大研发经费实力,能有效地将众多系统进行整合,适时满足消费者多元化的需求。

目前全球主要的汽车零部件企业包括博世、电装、埃孚、麦格纳国际、爱信精机、大陆、现代摩比斯、李尔、法雷奥等,主要集中在美国、芬兰、日本等国家和地区。

全球汽车零部件百强企业国别分布情况

当前全球汽车零部件产业由美国、德国、法国及日本等传统汽车工业强国主导,国内零部件企业在国际市场的力量仍显薄弱。根据美国汽车新闻(AutomotiveNews)发布的2022年全球OEM市场零部件供应商排名,日本、欧洲和北美供应商在前50强占据绝大多数。

经过长期发展,汽车零部件行业也逐步显现出组织集团化、技术高新化、供货系统化和经营全球化等经营特点,并涌现出一批年销售收入超过百亿美元的大型汽车零部件集团。

根据2021年全球汽车零部件企业营收数据,排在前五位的企业分别是博世、电装、大陆、潍柴集团和埃孚。从前十大汽车零部件企业区域布局来看,集中分布在德国、日本等地,主要布局业务覆盖了汽车发动机、自动驾驶、汽车轮胎等多个领域。

注:①2022年榜单中取2021年数据进行排名;②此处营收选用零部件收入。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。