汽车零部件出口_汽车零部件出口上市公司

1.汽车零部件的行业现状

所谓“散件组装”,按照国际通行说法,简称KD(Knocked Down)

CKD (Complete Knocked Down)为全散件组装, SKD(Semi-Knocked Down) 则是半散件组装,一部分总成是现成的。而更有甚者 DKD(Direct Knocked Down) ,几乎就是白车身大总成,装上4个轮子就是整车。

CKD(Completely Knocked Down) 全散装件全散装件全散装件全散装件

CKD是以全散件形式作为进口整车车型的一种专有名词术语,在当地生产的零部件以较低的关税和较低的工资,利用当地劳动力组装成整车,并以较低零售价出售。 目前,我国引进的轿车的整车生产企业或OEM配套商中利用全散件在装配线上组装成总成或部件并进行检验、测试后出厂。全散件可以是进口零部件,也可以是本地生产的零部件。现在大部分OEM配套供应商用一部分进口零部件,一部分本地生产的零部件或有的全部是本地生产的零部件在装配线上组装成总成或部件。

SKD(Semi Knocked Down)半散装件半散装件半散装件半散装件

在国际贸易中,特别是在国际汽车贸易中,整车出口国的汽车公司把成品予以拆散,而以半成品或零部件的方式出口,再由进口厂商在所在国以自行装配方式完成整车成品并进行销售。 用此种方式对出口方来讲,除了可节省运费,利用进口国低廉劳动力外,还可享受某种比整车进口较低的进口关税,对进口国而言,有促进本国工业发展,并增加就业机会,占领本国市场的作用。其中SKD(半散装件)是指汽车各大部件总成(如发动机、底盘等)基本上以半成品形式分别装箱出口,进口国则就地将它们装成整车。 这种方式是我国引进的轿车等整车生产企业在开始阶段都用的方式。如上海桑塔纳轿车在生产初期国产化只有轮胎、收放机等,绝大部分总成、零部件以SKD方式进口在上海大众组装成整车。

汽车零部件的行业现状

转眼间,2020年已接近尾声,但回想起年初国内疫情爆发之际中国汽车零部件行业所面临的糟糕境况,相信很多业内人士仍然历历在目,例如持续延迟复工导致企业生产和交付无法正常进行,业绩出现大幅下滑,降薪裁员频繁等等。不过,值得欣喜的是,在各方的共同努力下,如今中国汽车零部件行业境况已逐步好转。

发展环境改善,行业景气度上行

随着疫情逐步得到控制,我国汽车销量可谓逐月攀升,“金九银十”势头更足。据中汽协数据,今年9月,我国汽车销量达256.5万辆,环比增长17.4%,同比增长12.8%,10月延续增长态势,汽车销量达到257.3万辆,环比增长0.1%,同比增长12.5%。

从累计销量来看,我国汽车销量年度降幅也正处于不断收窄状态。数据显示,1-10月汽车累计销量达1969.9万辆,同比下降4.7%,降幅与1-9月相比收窄2.2个百分点。中汽协副总工程师许海东表示,从目前形势看,预计2020年汽车产销降幅将会在5%以内。

零部件行业作为整车的上游,景气度与下游整车销量密切相关,因此在汽车销量连续回暖的背景之下,汽车零部件行业也在加快复苏。这从自主零部件企业三季报中便可以非常直观地看到。相关统计数据显示,汽车零部件板块145家公司,今年三季度营业总收入1990.04亿元,同比增长13.51%,归母净利润109.24亿元,同比增长35.83%。

当然,中国零部件行业境况的好转与海外车市的恢复情况也不无关系。从海外车市来看,尽管部分区域疫情一再反弹,但总体来说,疫情影响正逐步消退,车市景气度也有所回升。综合各国汽车协会数据,今年10月,美国、日本、韩国、意大利等新车销量同比均实现增长,较此前有所改善。这意味着,一部分在海外设有业务布局的中国汽车零部件企业所受影响减少,业绩可得到一定程度恢复。

更为重要的是,外需的逐步复苏使得中国汽车零部件企业出口板块表现得以拉升。据中信证券分析,进入三季度,海外疫情逐渐趋缓,海外汽车销量开始恢复,欧洲车市7月销量同比增速转正,北美车市8月销量同比增速转正,这导致欧洲和北美汽车产销已经出现供不应求的情况,且9月缺口进一步拉大,海外补库存需求强烈。而与此同时,海外供应链受疫情影响,短期内重新组织生产难度较大,供给能力恢复有限,这就增加了对进口零部件的需求,在这一情况之下,国内出口型零部件企业受益。

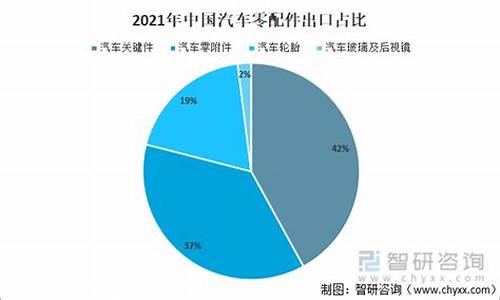

回顾此前,随着中国汽车零部件产业国际竞争力不断增长,中国本土汽车零部件企业已经成功融入世界零部件购体系,在汽车产业链全球化配置的趋势影响下,我国汽车零部件行业出口额也呈递增趋势。相关数据显示,2009年至2019年间我国汽车零部件出口额由129.59亿美元上升至530.3亿美元,年均复合增长率达16.95%。

尽管在疫情发生之后,中国汽车零部件在国际市场受到严重打击,出口量明显下降,但基于外需逐步恢复,最近几个月我国汽车零部件出口情况已有明显好转。海关总署数据显示,我国汽车零配件出口金额已连续三个月(8-10月)保持两位数的同比增长,分别为12.2%、22.7%、31.3%,增速不断提升。

发展动力充足,后续形势被看好

进入2020年,为提振汽车消费市场,国家及各地方相继出台各式汽车消费刺激政策,范围涵盖新车购置补贴、增加号牌指标、鼓励以旧换新、新能源汽车下乡等。浙商证券认为,相关刺激消费政策进一步在全国范围内铺开,有望带动国内汽车“更新潮”的提前到来。

就今年四季度而言,乘联会指出,车市面临众多利好。首先,经济持续向好增长。其次,今年新品上市的节奏延到三季度,真正上量要到四季度。此外,各地政策持续发力,且基本在12月到期,随着时间临近,消费者购车抢政策末班车的效应更明显。该机构认为,四季度车市增速将接近三季度。

中汽协副秘书长陈士华表示,四季度商用车受政策、投资的拉动将继续保持增长态势,乘用车方面,9月下旬开幕的北京国际车展推动了企业新品的全面投放,叠加各地促进消费政策的延续,都将对市场产生利好影响。

国内车市增长势头依旧强劲,有望带动汽车零部件行业后续发展。华西证券研报显示,需求提振驱动三季报板块业绩明显好转,行业重回周期性复苏通道,预计2020四季度销量增速将达10%,对应2020全年增速-6%,2021年销量增速约为10%,并带动上游零部件、下游经销商环节景气度回升。

除此之外,国泰君安分析人士认为,外需复苏有望拉动汽车零部件业绩高增,汽车零部件出口额实现三个月提速,且后续叠加海外库存低位需求复苏,零部件细分存在持续高增长并超市场预期的可能。

中商产业研究院则指出,近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据,2018年,我国汽车零部件制造企业实现销售收入4万亿元,同比增长7%。虽然2020年受疫情等因素影响行业放缓,但综合考虑国民经济增长、新型城镇化发展等因素,未来一段时间内,我国仍将是全球最大汽车市场、且有一定增长空间,中国汽车产业长期向好发展的趋势不会改变。在此背景下,零部件市场发展总体情况趋于良好,预计2021年中国汽车零部件行业销售收入有望达到5万亿元。

该机构还指出,目前我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。我国汽车零部件行业产值在汽车工业总产值中的比重较国际平均水平仍然偏低。因此,无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

当然需要指出的是,中国汽车零部件行业境况转好,后势可期,然而挑战犹存,例如疫情反弹的风险、新兴国家的崛起等等。举例来说,现如今,中国不断上升的劳动力和生产成本促使许多公司开始将目光投向别处。亚洲其他地区凭借更具吸引力的成本优势已经加入竞争,争相提供更廉价的劳动力和场地,越南、印度和泰国等新兴国家的制造业格局逐渐削弱了中国的地位。对此,中国汽车零部件行业还需给予足够的重视。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

中国汽车零部件仍处于进口依赖阶段

我国汽车零部件产业化主要经历了五个发展阶段。目前我国正处于大力发展高精尖技术,打破国外技术垄断的进程当中,当前我国汽车核心零配件仍处于进口依赖的阶段。

中国汽车零部件本土供给能力逐步增强

随着汽车市场规模扩大和全球化购迅速增长,我国汽车零部件产业供应体系逐步完善,形成了全球规模最大、品类齐全、配套完整的产业体系。2021-2022年,我国多家上市大型汽车零配件相关厂商持续看好并深化布局汽车零配件市场,代表性企业包括均胜零配件、拓普集团、中国长城、安洁科技、奥特佳、华工科技、保隆科技、得润零配件、银轮股份、北斗星通、拓普集团等。

中国汽车零部件需求有待恢复

根据OICA统计披露的数据显示,2012-2021年,全球和中国的汽车产量均呈波动态势,在2019年以前全球和中国汽车产量走势基本相同,但在2020年全球汽车产量较大下滑的时候,中国的汽车产量维持与2019年差距较小的水平。2021-2022年,中国汽车产量有所回升。2022年中国汽车产量达到2701.1万辆。由此来看,中国汽车零部件整车配套市场需求有所回升。

再从中国汽车零部件行业汽车维修市场需求来看,根据公安部数据统计,2010-2018年,我国汽车保有量增速均高于9%,保持着比较稳定的增速。截至2020年底,全国汽车保有量达2.81亿辆。截至2021年底,全国汽车保有量达3.02亿辆,存在较大汽车维修市场需求。

中国汽车零部件供需平衡分析

结合上述对我国汽车零部件供给及需求情况来看,我国本土供给能力有所增强,需求也处于逐步恢复的状态。再从国际形势来看,2020年以来,受中美贸易摩擦和肺炎全球蔓延影响,出口停滞,进一步加大了企业经营压力。2021年汽车半导体短缺现象开始在更大范围蔓延,全球多家知名汽车企业均不同程度受到汽车半导体供货不足的影响,部分车型出现生产延误、减产,甚至停产等问题。截至2021年,中国半导体自给率为15%,其中汽车芯片自给率不足5%,车用芯片进口率高达90%以上,汽车芯片产业链供应链自主可控能力急需增强。综上所述,我国中低端零部件基本处于供需平衡状态,而高端零部件呈现供不应求的态势。具体供需平衡分析如下:

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。