汽车零部件产业集群的模式_汽车零部件产业集群

1.2022最具潜力的5大行业

推进了汽车产业的领头作用以及工业超时代发展。

重庆代表企业:长安集团、长安福自达、长安铃木、力帆汽车等。

湖北代表企业:东风汽车、东风标致-雪铁龙、东风本田等。

安徽代表企业:奇瑞、江淮。

扩展资料

历经60多年努力,特别是改革开放以来的全面发展,中国汽车工业已形成具备生产多种轿车、载货车、客车和专用汽车,汽油与柴油车用发动机、汽车零部件、相关工业、汽车销售及售后服务、汽车金融及保险等完整汽车产业体系,为汽车工业展打下了基础。

我国的汽车工业尤其是轿车工业技术进步的步伐大大加快,新车型层出不穷;科技新步伐加快,整车技术特别是环保指标大幅度提高,与国外汽车巨头的生产与营销合作步伐明显加快,引进国外企业的资金,技术和管理的力度不断加深;企业组织结构调整稳步前进。

2022最具潜力的5大行业

1、汽车行业发展概况

汽车产业是世界上规模最大、最重要的产业之一,其发展水平和实力反映了一个国家的综合国力和竞争力。汽车产业链较长,因此具有关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,汽车产业已经成为世界各主要工业国家国民经济的支柱产业之一。

(1)国际汽车行业概况

20 世纪后半叶到21 世纪初,新兴国家汽车制造业快速发展,而欧洲、美国、日本等汽车强国受金融危机影响较大,汽车制造中心也从欧美逐渐向亚洲等新兴市场转移,世界汽车制造业格局逐步向多极化发展。

进入 21 世纪,全球汽车产量变化幅度较大。在2003 年-2007 年间保持稳定增长,增长率在2.5%-6.5%之间。但受到全球经济危机的影响,全球汽车产业在经历了稳定增长后,2008 年首次出现负增长,2009 年全球汽车产量更是急剧下降,仅为6,176.23 万辆,较2008 年同比减少12.4%,达到6 年内最低值,其中美国、日本以及欧洲等发达国家影响最大。2010 年,伴随美国和日本市场的逐步复苏以及中国、印度等新兴市场的快速发展,全球汽车总产量达到7,758.35万辆,同比增长25.6%。2011 年,新兴市场迅猛的增长势头降温,欧美发达国家汽车市场有所恢复,全年汽车总产量实现了3.2%的增长。2014 年、2015 年、2016 年全球汽车产量继续保持平稳增长,分别达到8,7.65 万辆、9,078.06 万辆、9,4.66 万辆。从地区分布来看,世界汽车生产主要集中在欧洲、北美洲和亚太地区。

数据来源:公开资料咨询整理

自 2005 年起,全球汽车产量呈现“三足鼎立”的局势,亚太、欧洲与北美洲分别占据38.70%、31.18%和24.49%的市场份额。随着以中国、印度为代表的新兴市场的崛起,全球汽车生产格局发生了巨大变化,全球汽车生产中心已从欧美转移到亚洲。2016 年亚太地区的汽车产量总和在全球的占比超过了50%,其中中国、日本和韩国的贡献最大。在销售方面,2016 年全球汽车销量最大的国家是中国,总量达2,802.82 万辆,其次是美国和日本,销售总量分别为1,786.58万辆、4.03 万辆。2016 年全球主要汽车市场的销量如下图所示:

数据来源:公开资料咨询整理

(2)中国汽车行业概况

“十一五”以来,中国汽车产销保持高速增长,汽车产量由2005 年的570.77万辆上升到2016 年的2,811.88 万辆,汽车销量由2005 年的575.82 万辆增长到2016 年的2,802.82 万辆,年均复合增长率分别达到15.60%和15.47%。

受益于国家产业振兴政策,2009 年,我国汽车产销量分别为1,379.10 万辆和1,364.48 万辆,首次超越美国,成为世界第一大汽车生产和消费国。至2016年,我国汽车产销量已分别达到2,811.88 万辆和2,802.82 万辆。我国历年汽车产销量情况如下:

数据来源:公开资料咨询整理

2016 年,我国乘用车产销量分别为2,442.07 万辆和2,437.69 万辆,分别占全国汽车总产量和总销量的比重为86.85%和86.%,为汽车市场最重要的组成部分。同时,在乘用车市场中,合资品牌的乘用车目前占据市场主导地位。

数据来源:公开资料咨询整理

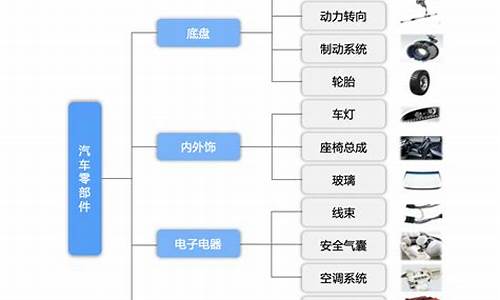

2、汽车零部件行业发展概况

(1) 国际汽车零部件行业发展概况

①汽车零部件企业走向独立化与规模化

汽车零部件企业依存于单个整车企业、整车与零部件生产一体化的产业组织方式随着世界经济全球化、市场一体化的发展而不断弱化。随着市场竞争的加剧,世界各大整车制造商生产经营由传统的纵向一体化,追求大而全的生产模式逐步转向精简机构、以开发整车项目为主的专业化生产模式,其在扩大产能规模的同时,大幅降低零部件自制率,将汽车零部件制造从整车制造中剥离出来,与外部零部件企业形成基于市场的配套供应关系。国际零部件供应商正走向独立化、规模化,在汽车工业中的地位逐步提升。这一行业发展趋势大大推动了汽车零部件行业的市场发展并创造出持续稳定的市场需求。

②汽车零部件行业金字塔形供应体系

作为汽车工业的重要组成部分,汽车零部件工业是汽车工业发展的基础。在专业化分工日趋细致的背景下,行业内形成了整车厂、一级零部件供应商、二级零部件供应商、零部件供应商等多层次分工的金字塔结构。整车厂处于金字塔顶端,一级供应商直接为整车厂供应产品,双方之间形成直接的合作关系;二级供应商通过一级供应商的再加工等方式间接向整车厂商供应产品,以此类推,一般来说,供应层级越低,该层级的供应商数量也就越多。

数据来源:公开资料咨询整理

3、我国汽车零部件行业发展概况

汽车零部件行业是汽车产业的重要组成部分。虽然我国汽车零部件行业起步较晚,但近十年来,国家加大对汽车零部件行业的投资力度,积极调整产品结构,加快国产化步伐,形成了一批初具规模,能面向多种车型配套并开始进入国际市场的重要产品和骨干企业,国内企业生产汽车零部件的实力大幅增强。

目前我国已经形成了东北、京津、华中、西南、长三角、珠三角六大汽车零部件产业集群。这主要是由于汽车零部件企业为了更好地与整车企业进行配套,降低运输成本,与临近的整车企业协同发展。随着汽车零部件产业集群化式的发展,也相应提升了产业链纵向延伸和横向合作的效率,产业链协同效应凸显。

数据来源:公开资料询整理

近年来,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件出口市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度高于整车行业,在规模、技术、管理水平等方面都取得了长足的进步。2001-2015 年,我国汽车零部件行业销售收入复合增长率为25.67%,高于同期汽车工业销售收入18.28%的复合增长率。

2021年你的收益超预期,请不要骄傲,因为这已经过去;你出现了亏损,也请不要悲伤,因为很多基金经理和你一样;翻开崭新的一页,2022年又是新的开始。哪些行业最具潜力呢?,Cici给你整理了5大行业,希望对于你有所帮助。

汽车 零部件

根据中国 汽车 工业协会对13750家规模以上 汽车 零部件企业统计,2020年中国 汽车 零部件制造业主营业务收入在3.74万亿元,预期到2026年我国 汽车 零部件行业规模将达到5.56万亿元。

逻辑

1 国家政策的支持 汽车 零部件企业的 健康 发展

2 汽车 零部件企业产业集展,具备规模优势。

3 汽车 零部件企业兼并重组,强强联合

4 模块化与轻量化推动产业变革

5 汽车 零部件行业规模巨大

6 目前零部件国产化率还不够高,未来国产替代是一个重大机遇

7 在细分行业占据技术壁垒的 汽车 零部件企业

重点: 汽车 电子,新能源电机电控

策略:细分行业龙头,特别是技术领先的企业

锂矿

2020年全球锂储量约为2100万吨锂金属当量。按照金属锂价格120万/吨计算,全球锂储量市场规模约25.2万亿元。

逻辑

1 锂矿是堪比石油的战略

2 锂矿一体化公司,将会有更多行业话语权

3 大企业纷纷布局锂矿企业,出现了“抢矿”现象

4 锂矿在未来供需缺口较大,供不应求的局势仍将持续

5 新能源 汽车 产业链主要集中在中国,具备产业优势

6 锂矿属于新能源车最上游,锂矿企业在整个锂电池产业链中具有核心优势

重点:锂矿储量,每年开量,技术升级,锂的价格

策略:短期等宁德企稳

光伏

根据装机量计算,2021年中国全年市场规模约在2750亿元,预期在2030年,市场规模将达到2.7万亿元

逻辑

1 技术领先,中国的光伏技术在全世界占据主导地位

2 规模领先,中国拥有世界上最大的光伏产业集群,具备很强的规模优势

3 国家政策支持,中国30.60碳达峰,碳中和的战略规模,将会为光伏提供至少8年的黄金期

4 空间巨大,2021年预期新增装机量在60—65GW,预期未来20年每年将以30%的速度增长。

重点:分布式光伏,硅料,电池片,光伏电站等

策略:主流/细分行业龙头,市场占有率第一,技术最先进的企业

医药

根据公开数据显示,2021年,中国医药行业的市场规模约为1.9万亿元,预计到2030年中国医药行业市场规模约在9.4万亿元

逻辑

1 中国人口老龄化加速

2 医药兼具 科技 与消费属性

3 行业的快速增长

4 国家政策的支持

5 研发投资的持续增加

重点:中药,CRO,创新药,疫苗:如HPV

策略:多关注行业龙头,研发高的;销售费用太高的企业保持谨慎态度

大消费

大消费,就是新的消费模式的升级。经过10余年的经济发展,中国消费正在向第三次升级迈进,中国消费需求正在发生实质性转变,已向房地产、 汽车 和医疗保健“新三大件”转移,同时在这第三次消费升级的过程中, 旅游 、高端白酒、乳品、葡萄酒、平板彩电等子行业龙头及以5G、互联网有线电视为代表的新一代通讯产品,文化传媒、电子信息等创新性消费概念股,使人们的消费多样化

重点:以疫情恢复为主线:食品饮料,酿酒,家居,家电, 旅游 ,运输,**

策略:布局时间以至。涨价,疫情恢复,消费升级是最核心的点

其他行业 : 高端制造,航空航天,特高压,金融

关注我,基金经理为你分享行业逻辑,让你少走弯路

以上信息皆来自于公开数据整理,仅为个人观点,学习交流所用,不作为投资依据。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。